究竟股票要買 1 檔還是 3~5 檔?甚至是10檔比較好呢?你手上是不是有很多股票,但不知道怎麼分配呢?或是明明只有一檔股票的虧損,就把其他部位的獲利給吃掉了?這背後的原因,就是因為你沒有考慮投資組合模型!

來打造專屬的投資組合吧! 1")

投資組合

投資組合模型?

投資組合模型,是一種數學工具,可以幫助我們有效的分配資金到對的地方,做出正確的決策。當我們資金量很小的時候,以買股票而言,使用 1/N 就已經是很棒的選擇了!但是當今天資金量大,又涉及不同的金融商品時,在考量風險的狀況下,我們可以有很多比 1/N 更好的操作方法!

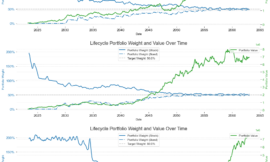

例如今天我們同時投資加密貨幣、股票組合、債券組合,難道這三類金融商品,都應該放置 1/3 嗎?以人類的直覺,加密貨幣不應該放這麼多,考量風險的狀況下,有些人會建議債券多放一點。投資組合模型可以幫我們更客觀的分析這三者究竟應該佈局多少資金!

雖然網路上都有很多比例組合可以選擇,你可能聽過股債組合,有些人會習慣 6:4,有些人是 8:2,或是 5:5,這些又是怎麼來的呢?你可能之到個大概「反正債券比例越高越安穩」。但今天假如我們想要反過來推算,一個風險約為 -10% 的投資組合,應該要怎麼佈局?股債比應該是幾比幾?這就是投資組合模型想要幫我們計算的。

有哪些投資組合模型?

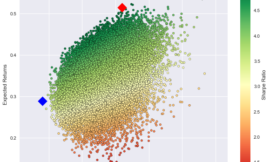

最經典的投資組合模型是 Modern Portfolio Theory (MPT) (1952),這是世界上最早將資產的風險和報酬進行量化,並且求資金分配最佳化的文獻,對於之後的投資組合理論有著深遠的影響,簡潔的公式開啟了大家對於投資組合模型的興趣,投資組合模型最強大的地方,在於架構簡單(也就是風險+報酬),在這個大架構下,可以讓大家自由發揮!

Markowitz, H.M. (March 1952). “Portfolio Selection”. The Journal of Finance. 7 (1): 77–91

MPT 的中文是「現代投資組合理論」,但其實內容也已經「沒那麼現代」了,雖然 MPT 的作者 Markowitz 在 1990 年得到諾貝爾金濟學獎,但是謠傳就連 Markowitz 本人也承認,他是使用簡單的 1/N 來投資而已。其實一般來說 1/N 真的就已經非常不錯了,可以參考下面的文獻:

DeMiguel, Victor, Lorenzo Garlappi, and Raman Uppal. “Optimal versus naive diversification: How inefficient is the 1/N portfolio strategy?.” The review of Financial studies 22.5 (2009): 1915-1953.

所以到現在,就有很多的資產分配模型不斷的蜂擁而出,對 MPT 做修改,到近代開始,開始有越來越好,甚至超越 1/N 資產配置的方法,在接下來的系列中,我們將會帶大家從最簡單的數學和程式碼,來瞭解這些不同的投資組合模型,這些數學上的美妙巧合,究竟適不適用於現實的投資中。

需要的數學工具?

這個系列,希望可以從非常入門開始,盡量做到只要有高中數學等級就可以看的懂,也就是平均數、變異數開始練習和講解,慢慢帶入線性帶數,並延伸將相關的資產組合模型都實做一遍,一方面也當作是我自己的練習,畢竟平常看論文推導,都是選擇直接相信,看到函式庫,就想要直接呼叫。但假如想要做出實戰等級的數學模型,相信還是必須對於所有投資理論全盤的瞭解,換句話說,就是「對於數學有更敏銳感覺」。那大家就跟我一起在接下來的章節中一起學習吧!