股價淨值比(Price-Book Ratio PB),可以用來判斷公司是被高估還是低估,也可以用來做出很厲害的選股策略!這篇文章會帶大家用數據來玩轉股價淨值比!讓你對股價淨值比「有感覺」!

股價淨值比 PB 是什麼?

簡單來說,股價淨值比像是股票的 CP 值。更深入一點的講法,就是

公司的「股市中的總價值」(市值) / 「資產負債的總價值」(淨值)

其中「股市中的總價值」就是股價乘以發行量,也就是市值。而「實體價值」就是指不動產 廠房及設備、債務…等的總價值,也就是資產負債相底後,真正留下的價值。也有人會寫成「股價/每股淨值」等於分子分母都除以股票發行量。

股價淨值比也透露股票的「未來價值」

投資人的樂觀與悲觀,都會影響 PB 的大小,當某當公司股票前景樂觀,投資人會預期公司營利,則股價推升,造成股價淨值比變高,然而反之投資人對公司前景悲觀,則股價淨值比會偏低。換句話說,股價淨值比就是投資人對於該公司的未來看好還是看壞,代表投資人對於該公司的「未來價值」的共識!

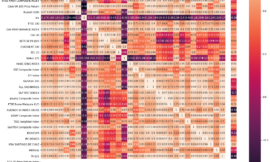

有了理論,還得有數據佐證,讓 FinLab 用最清晰的圖表分析,讓你對股價淨值筆的數值「有感覺」!以下就是 2020 年 6 月 30 號,台灣上市上櫃所有的公司,股價淨值比分佈圖:

你可能會覺得奇怪,為什麼大部份的股票,股價淨值比都大於1呢?大部分股票都偏貴嗎?不是的,這是因為股票是先行反映了此公司的「未來價值」,一家公司只要有營收,就可以用來茁壯,就會成長,所以股價淨值比大於 1 並不會奇怪,因為公司規模都是從小慢慢養大的,反而小於 1 才奇怪,因為代表公司可能有一些財務問題,或是負面新聞導致的,所以看到一家公司股價淨值比低,不是貿然就買進,必須找到下跌的原因,並判斷是否對公司未來有長遠的影響,才能安心買進呀!

雖然股價淨值比低,代表投資人對於某檔股票悲觀,但好處是,你可以用更便宜的價格買到它!相反的,投資人對於股票價格過於樂觀,大家瘋搶,造成股價淨值比過高,暗示買入的價格可能太昂貴囉!

用數據驗證坊間的謠傳

坊間謠傳,股價淨值比越小越好,代表該股票買入成本很低,買的比較划算!為了驗證這個說法,可以來設計一個簡單的實驗試試看!

實驗素材

為了做一個實驗,必須取得以下的資料,進行回測:

- 股價淨值比:可以從公開資訊觀測站,來得到股價淨值比「每日」的數值,其算法的由來,就是由每日的「股價」除以最新季度財報中的「每股淨值」。

- 盤後收盤價:除了上述股價淨值比,公開資訊觀測站還提供「每日收盤價」,可以將2004年到現在的收盤價都抓下來。

- 除權息歷史紀錄:雖然可以由收盤價的漲跌來算出報酬率,但是由於除權息的關係,報酬率會失真,所以額外需要「除權息歷史紀錄」來計算調整後的收盤價,才能更準確反應報酬率。

假如你覺得自己處理這些資料很麻煩,也可以參考FinLab的課程,裡面都有提供喔!(置入性行銷…嘿嘿)

但最簡單的方法,還是使用我們所提供的 FinLab Package 啦!

回測設計

- 回測時間:從2000年到2020年

- 換股頻率:每一季度(’03-31′, ’06-30′, ’09-30′, ’12-31’)

- 選股策略:將所有上市上櫃的股票,股價淨值比由小到大,分成均衡數量五等份,第一個投資組合的是股價淨值比小於 20%的股票,而第二種策略則是 股價淨值比介於 20%~40%的股票,以此類推。

這張圖的 Y 軸是從 2004 年開始投資,資產的倍數變化圖,可以發現股價淨值比低於全體的 20% 的股票組合(藍色),真的比其他組合的報酬率來要好,但這邊的回測是一群股票的整體結果,由於樣本數量夠大,才能發現這樣的現象。

究竟股價淨值比選多少比較安全呢?

結合上述的實驗結果,可以做圖繪製出「每段時間的股價淨值比中位數」:

由上圖中可以發現,股價淨值比的中位數是「隨時間浮動的」!也就是,當牛市時,全體國民瘋搶股票,造成很多雞蛋水餃股,股價莫名其妙衝很高;另外當熊市時,很多很多股票都被打回原形,造成股價淨值比中位數來到 1 左右,甚至在 2008 金融海嘯時,比 1 還小!所以股價淨值比的高低是「相對的」,也就是說,股價淨值比小於 1.5 不帶表划算,例如當金融海嘯時,超過一半的股票 PB 都小於 0.7,所以不能用絕對的數值來判斷股價淨值比,而是用相對、浮動的百分比,會比較妥當喔!到底要怎麼用來選股,賣個關子,看到最後再告訴你。

選股價淨值比低的股票,報酬會不會不穩定呢?

正如剛剛所提及,股價淨值比小於 1 的股票,代表投資人對其公司前景不看好,或沒人關注,那當金融海嘯發生時,這些淨值低的股票,會不會有倒閉的風險呢?為了回答這個問題,像剛剛一樣,將股票的股價淨值比從小到大,切成五等份,持有一個季度,並衡量每個季度的報酬率:

上圖 Y 軸是報酬率,0.1 代表賺 10% 的意思。你會發現,當股價淨值比小的股票組合(PB < 20%,上圖藍色),在2007年股市泡沫時,有異常很好的表現(圖中最高的藍色棒子),報酬率來到了50%/季,畢竟大家熱炒一波,便宜股雞犬升天,變成高價股,是很正常的!那下跌的時候呢?可以看到當 2008 年下跌時,低股價淨值比的股票並沒有跌得很嚴重!為什麼會這樣呢?

照理說不被看好的股票應該會跌的更嚴重吧?

還記得剛剛所提及的「股價淨值比中位數」嗎?由於金融海嘯時,股價淨值比中位數(50%)來到了 0.7 這麼小,更何況是小於 20% 的股票,據統計,2008年股價淨值比 20% 的絕對數值,只剩下 0.39 !也就是股價淨值比低於 0.39 才有可能被選入持股中,相信這些股票是已經跌到「跌無可跌」的地步了吧!

所以我們就要選擇低股價淨值比的股票囉?等等…別著急,先來看看

低股價淨值比的股票 – 近年表現如何?

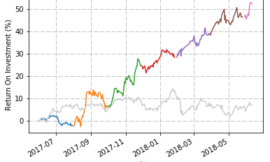

上面的圖表,是考慮了 2008 年金融海嘯時的狀況,那假如是近幾年呢?近幾年的報酬率表現如下:

上圖中可以發現,在 2017 年和 2018 年,低股價淨值比,也就是藍色代表的報酬率,明顯高於其他的股票,但是 2019 和 2020 年則沒有表現得特別好,甚至在這次疫情下,下跌的最多,而反彈的卻不夠多!大致上來說,可以發現 2019 年以後 股價淨值比的表現並沒有特別突出或是特別差,變成一個比較中性的指標。

為何股價淨值比,在 2020 疫情期間表現不好?

總結了以下三點,說明股價淨值比近期表現不太理想的原因:

- 股價淨值比越來越多人使用,市場效率變高,這個指標越來越不顯著。

- 在 2013 年、2004 年 也出現過股價淨值比失效的狀況,也可以說每一種指標,都有失效的時候,不是全年無休一直都有效果,說不定之後又生效了也不一定。

- 但很大的因素,是因為疫情之下,上漲的都是生技股,而生技股的股價淨值比,由於體質關係,本來就會高於平均的緣故,例如以 2020 年 6 月 30 號的統計,技股平均股價淨值比:3.07,遠高於整體的平均:2.2,由於領漲的都是生技股,所以自然「高股價淨值比」看起來報酬率比較好。

由上述結論其實可以看出,選股其實也很偏重題材的,畢竟只要題材有了,股價淨值比也是可以忽略不計,當作沒看到都可以!然而假如想要建立一個長久有效的選股模型,相信股價淨值比是不會被取代的,相信時間會還給股價淨值比一個公道。

低股價淨值比策略實戰

有用的策略,只要一句話就瞭解:

找出股票價格大於5,股價在季線之上,且(股價淨值比 X 股價) 最小的20檔股票,持有一個季度

FinLab 策略庫

太簡單了吧!?就是要這麼簡單呀!

有時候,投資搞太複雜,看完型態學,又分析價量,再觀察籌碼分析,最後還是被自己的人性所打敗。這樣盲目照著各方說法操作,只會讓你覺得股市就像大海,載浮載沈。FinLab 主張,策略簡單,邏輯粗暴,無腦複製,讓你有時間多陪陪自己的家人,多出去戶外運動。投資不複雜,複雜的是人心,也就是看到這篇文章,卻沒有行動的你。

回測後,結果如下圖所示,這是一個非常簡單的策略,一年調整四次,卻可以有非常可觀的歷史報酬率( 2000 至今有 2000%!),美中不足的是, 2004 年跟 2008 年大跌,最大跌幅(maximum drawdown)來到了 – 60%,另外,這個策略所買的股票,成交量很小,所以餵納量可能不夠大,假如你的資本太大的話,可能會不適用。假如你手邊資金小,那此策略應該是,可以用股市大富翁試試看此策略!至於避開大盤大跌的方法,就讓我留到下一篇吧!