這篇接續著Python時間序列實做,先複習一下,上回合結束,我們有一個最重要的成果:close,它的columns是所有的股票代號,而index是日期。

close = pd.DataFrame({k:d['收盤價'] for k,d in data.items()}).transpose()

close.index = pd.to_datetime(close.index)

close還記得嗎?上方式是上次的code,將data,把每個股票的收盤價拿出來。因為很重要所以說三遍:

open = pd.DataFrame({k:d['開盤價'] for k,d in data.items()}).transpose()

open.index = pd.to_datetime(open.index)

high = pd.DataFrame({k:d['最高價'] for k,d in data.items()}).transpose()

high.index = pd.to_datetime(high.index)

low = pd.DataFrame({k:d['最低價'] for k,d in data.items()}).transpose()

low.index = pd.to_datetime(low.index)

volume = pd.DataFrame({k:d['成交股數'] for k,d in data.items()}).transpose()

volume.index = pd.to_datetime(volume.index)大家有沒有發現,相同的東西抄了五次,但我們拿出來的不是close,是open、high、low 跟 volume。把所有的東西都統整好。

統整好後,再將我們想看的股票拿出來,我們以近年超紅的台積電。

把其中的股票拿出來,變成 dict 結構

tsmc = {

'close':close['2330']['2017'].dropna().astype(float),

'open':open['2330']['2017'].dropna().astype(float),

'high':high['2330']['2017'].dropna().astype(float),

'low':low['2330']['2017'].dropna().astype(float),

'volume': volume['2330']['2017'].dropna().astype(float),

}

tsmc['close'].plot()

花這麼久時間,tsmc 這個結構有什麼用?來,接下來我們配合一個超厲害的python package:talib。

安裝talib不是直接pip install那麼簡單,請參考python talib 的網頁 來安裝。

接下來任意找出105種指標!

KD 值計算

from talib import abstract

def talib2df(talib_output):

if type(talib_output) == list:

ret = pd.DataFrame(talib_output).transpose()

else:

ret = pd.Series(talib_output)

ret.index = tsmc['close'].index

return ret;

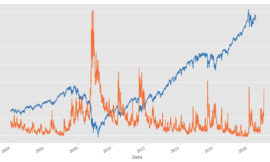

talib2df(abstract.STOCH(tsmc)).plot()

tsmc['close'].plot(secondary_y=True)其中,最重要的是第 9 行,我們利用 abstract.STOCH 這個函式,來計算KD值,計算好後,再由talib2df將格式轉換成 dataframe 方便我們畫圖。第 10 行是說,我們想要同時顯示tsmc的收盤價,secondary_y 是說我們需要用第二個 y軸,因為KD我們知道是在0~100之間,而台積電股價在200左右。

以下就是我們的成品,橘色、藍色代表的就是KD值。而紫色的就是收盤價!

收盤價對應到右邊的 y 軸,而左邊的y 軸則是 KD 值。

MACD 計算

這還不夠酷炫,以上的鋪陳都是為了接下來的爽:

talib2df(abstract.MACD(tsmc)).plot()

tsmc['close'].plot(secondary_y=True)

OBV計算

talib2df(abstract.OBV(tsmc)).plot()

tsmc['close'].plot(secondary_y=True)

威廉指數計算

WILLR 計算

talib2df(abstract.WILLR(tsmc)).plot()

tsmc['close'].plot(secondary_y=True)

ATR 計算

talib2df(abstract.ATR(tsmc)).plot()

tsmc['close'].plot(secondary_y=True)

我的天所以到底有幾種指標?!總共有

talib.get_functions()

這些就是可以用的指標,總共有158種,慢慢看,學也學不完XDD。

改變參數

之前不是說KD指標有三個參數:(9、3、3),假如今天我想要客製化,怎麼修改呢?

我們現在只知道KD指標是 abstract.STOCH 這個function,要如何看如何設定呢?直接 print 這個函式看看:

function detail

print(abstract.STOCH)

我們可以改變得參數是 Parameters 項目中的五個,可以看到假如什麼都不輸入的話,它的值預設是(5、3、0、3、0),這邊的0代表的就是平滑的演算法式哪一種,例如我們希望它的三個參數不要是(5、3、3),想改成台灣常用的(9、3、3),也就是我們想把 fast_period從原本的5改成9,只要在呼叫 talib.abstract.STOCH 的時候輸入 fastk_period=9 就可以了:

MACD 計算

talib2df(abstract.STOCH(tsmc, fastk_period=9)).plot()

tsmc['close'].plot(secondary_y=True)今天教了大家這麼多的index,大家幾乎可以做自己的玩股網,Cmoney了,再配合上次教的用pandas選股,一個系統就快被搭建起來了!

接下來,你應該會想要建立自己的回測系統吧!不妨看一下這篇文章喔!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}