緣起:

對於早期的股市投資者而言,技術分析與業界消息一度是決策的主要依據。然而對散戶來說,這些方法的效果往往不盡人意。

或許大家都有接觸過一些基於線圖的股票交易方法,然而實際操作時卻難以確定繪製的趨勢線應該放在何處。以一名理工人的角度來看,這些方法會顯得不夠精確且令自己困惑。

大約在 2015 年左右,我第一次接觸到 F-Score。那時我閱讀了一本名為「麥克風的股市求生手冊」的投資書籍,這本書由一位在 PTT 社群中的名人麥克風所撰寫。當時他的投資策略偏向價值投資。他主張投資低估的價值股,但同時要分散風險,持有多檔股票,儘管每一檔股票可能有盈虧,整體而言能夠跑贏市場。F-Score 在書中作為一種評估股票的方式,終於有一個可以量化比較的評估方法對我來說是一則重要的好消息。

F-Score 的來源及計算方式:

F-Score又稱為皮式分數,因為這個指標是芝加哥大學的教授 Joseph Piotroski 在 2002 年所提出的指標,他在《從歷史財報中分辨出贏家和輸家》這篇論文中提出這個指標,這個指標是由 9 個條件來為公司營運能力評分。

第一個面向是獲利性,他採用三個數據分別是 ROA (又稱為資產報酬率),營業現金流以及營業現金流以及淨利的比較,如果 ROA 大於零代表去年或者過去四季有賺錢則得一分,如果營業現金流大於零代表公司有從本業賺到錢再得一分,如果營業現金流大於稅後淨利則再得一分。

第二個面向是安全性,採用的三個數據分別是長期負債,流動比例以及新股的發行,如果長期負債較前期減少則得一分,流動比例偏向短期償還債務的能力,如果比前期高的話代表短期債務償還能力變好再得一分,新股的發行代表的是每股獲利會不會被稀釋,如果沒有新股發行的話可以再得一分。

第三個面向是成長性,採用的三個數據是資產報酬率,毛利率以及資產周轉率,如果資產報酬率比前一期增加可以得一分,毛利率比前一期要高的話代表公司產品競爭力可能變好可以再得一分,資產周轉率變高通常代表的是公司的生產管理效率變好可以再得一分。

F-Score 就是這 9 個分數的加總,範圍是 0~9 分,最低 0 分,最高 9 分。分數越高代表公司的表現越好。

初期計算 F-Score 時,必須自行收集財報資料,然後手動輸入 Excel 做計算。每當財報公佈後,需要花上許多才能完成相關數據的計算。

後來,財報狗將F-Score查詢的功能整合到他們付費服務中,使得查詢更加便捷。隨著時間的推移,財報狗甚至將 F-Score 這一方法運用到了轉機股選股投資方式中。

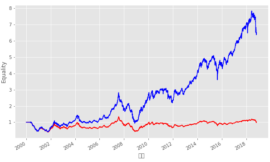

這張圖片是從財報狗的網站上截取的,根據傳說,使用 F-Score 的高低可以區分股票的高報酬和低報酬。財報狗選擇了每年進行一次的再平衡,並以此方式呈現了這張績效圖。

在財報狗的網站上,F-Score 的查詢目前仍屬於付費服務的功能。

當然也可以使用 Finlab package 自己實作,但是正確性就得要自己把關了。

回測條件及結果:

回測條件:F-Score >=8

回測週期:財報公布截止後換股

與大盤年報酬比較:

超額報酬(平均可達 7.74%)

F-Score 與回報的關係:

策略改善:

將 F-Score套用在原本Finlab策略上的改善效果:

結語:

回測表示F-Score 的確可以區分出高報酬及低報酬的股票,F-Score 於每季度財報公布後更新,雖然財報更新頻率低於月營收頻率,但財報仍包含部分月營收無法表示的資訊,雖然次季財報報不保證延續本季,但財報延續動的能對股票篩選預估仍有參考價值, 以策略整體來看,F-Score 可用於提高報酬,或降低MDD,以逐筆交易來看,F-Score 可以提高單筆交易平均報酬,將整體單筆報酬往正報酬方向移動(50% 中位數)。

未來方向:

未來可以考慮做更詳細的單因子分析,各因子的重要性應該不同,可以針對單因子做更詳細的分析篩選,也可以增加或修改部分因子(籌碼如法人買賣,董監持股等等)來實現改良的F-Score,或者加入價值因子(股價淨值比、本益比、殖利率與市值營收比等等)作為股票篩選濾網….