究竟要投資多少比例更早達成財富自由?究竟什麼時候退休才不會老了吃土?退休後總資產超過1000萬的機率有多少?

你或許會覺得遙不可及但其實每個人都有機會可以辦得到!

這集我們將分享客製化工具,幫你完成人生的財務規劃!

最主要的原理是使用蒙地卡羅演算法,並且每天去隨機採集投資商品的報酬率,進而算出投資風險歸零的可能,非常適合拿來做財務規劃時使用喔!尤其是要不要買房?要不要生小孩?要不要跟爸媽住? 這些非常難衡量的問題,都可以藉由這個模擬器,模擬你的100種財務人生! 趕快來玩玩看吧!

大家好歡迎來到 FinLab 財經實驗室,我是韓承佑

每週跟你一起投資理財做實驗!

今天我們要來討論一個最根本、也最重要的問題財務規劃!

沒有好的規劃,要馬就是不小心花太多錢,只好晚點退休

不然就是過得太節省,犧牲了生活品質

好的財務規劃不止可以讓你可以早10年退休還可以適度的享受人生!

市面上有很多的財務規劃工具,但是都離實際的狀況差很遠

市面上理財規劃工具不準確的三個原因

一、沒有考慮大項支出

例如有些人是跟爸媽住不用花錢,薪水可以全部存起來

有些人在外地租房子,每個月要繳房租

甚至有人已經買了房子,正在繳沈重的房貸

有些人打算在未來生小孩,之後每月可能會需要一筆不小的開銷

每個人的狀況都不一樣,所以在投資或是未來規劃上一定會有所不同

不能全部用同樣的財務設定

二、沒有考慮投資虧損

不知道你有沒有聽過 4% 法則

也就是將所有存款都拿來投資指數

而指數的平均報酬率每年約在 4% ,所以每年都可以拿出 4%出來花

並且維持財富自由

以一個小資族每年花費 60 萬的狀況下

基本上需要1500萬,即可達成財富自由

然而這樣的自由是有風險的!

指數並不是每年讓你穩穩的賺 4%

有時候是虧損有時候有獲利平均起來才有 4%

所以在虧損的那年,你還得將從帳戶中提取 4%

這樣的話有可能會讓你的 4%法則失效

讓你退休後只能吃土!

大部分的工具只能單純設定每年報酬率,但沒有辦法幫你考慮投資的虧損

但往往虧損的風險才是最關鍵的!

三、沒有考慮帳戶歸零機率

退休之後我們很有可能只靠投資,並沒有像是以前工作的穩定收入

在這樣的狀況下,好處是可以用錢滾錢,不用真的付出太多勞力跟時間

但壞處是假如遇到投資失利,自己的帳戶是有可能歸零的!

雖然現在政府有規劃很多高齡福利制度

但大家一定都希望,自己退休後能夠有一定的物質生活水平

所以假如想要有一個很棒的退休生活,就必須要將風險盡量地減少!

一般的工具只會跟你講投資每年 4% 成長

然而我們今天分享的工具,會幫你計算帳戶歸零的風險

我們就可以藉由調整財務規劃,讓帳戶歸零的風險降到最低

接下來我們免費分享這個工具,讓你做正確的理財規劃

這套工具總共花了我們一整個禮拜的製作!

只換你一個讚跟訂閱,是不是很划算?

每個禮拜跟我們一起投資理財做實驗!

我們會分享理財工具,利用這些工具讓你成為人生的贏家!

現在就開始來看看這個工具要如何使用吧!

首先我們先假設有一個小資族 小佑

在25歲的時候平常省吃儉用,靠著爸媽的零用錢存款有10萬元

小佑畢業後北飄到台北找工作,每個月薪水是4萬塊

預計是每10年薪水可以上升1萬元,預計想要在65歲退休

但是每個月扣除房租是1萬元,再扣除生活開銷1萬元

假如不投資的情況下,退休後會有多少存款呢?

首先是初始設定,小佑的年齡為25即時資金為10萬塊

再來是居住的需求設定,小佑的居住需求較小

找到學校旁邊的學生宿舍,過著儉樸的生活,租金是1萬元

目前由於沒有買房的需求,所以在買房的部分不需要做任何設定

系統就會自動略過!

1")

接下來我們來設定薪水,起始薪水是4萬元從25歲到65歲為止

2")

那接下來每十年都新增10000

從35歲到65歲,45歲到65歲,55歲到65歲

3")

另外設定每個月的生活固定開銷20000

我們可以看到設定完之後,現金流就會顯示於下方

4")

我們可以決定是不是要開啟現金流

設定完現金流之後,我們就可以開始模擬了

我們先假設小佑原本完全不會投資,所以投資的部位是0

那我們就可以模擬小佑從25歲到95歲

5")

總共會有多少的獲利或者是支出?

讓模擬器跑幾秒鐘之後,就可以得到結果

6")

我們可以看到,在2060年以前小佑不斷地工作存錢

在退休的時候總資產可以來到1200萬

在往後的退休生活中,依然維持簡樸的生活最後

在自己95歲的時候,還有大約166萬的資產

總結來說小佑獲得一個體面的人生

工作很辛苦薪水並不是太多

對自己出國的夢想,就只能用看旅遊生活頻道來代替了!

然而,

在另外一種人生中

小佑學習了如何投資理財

並且投入了自己存款的10%來投資,究竟會發生什麼事呢?

我們將投資部位調整成10%,並且重新按下執行

就可以發現複利的力量是非常驚人的!

7")

可以看到小又在退休的時候,資產比原本多了平均約3百萬

來到了1500萬!

並且在退休後的30年,小佑的資產由於有投資的外快所以只是緩慢減少

在90歲的時候,甚至有60%的機率,總資產會介於600萬到1100萬之間!

那這樣的話小佑的出國夢就可以實現了!

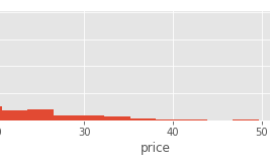

我們可以往下拉來看到小佑在90歲時候,總資產的數值分佈

8")

X軸代表總資產

Y軸代表發生的機率

我們可以看到在大部分的情況下

小佑就算90歲了資產還是可以約在1000萬以上

小佑的資產大於1000萬以上的機率是70%以上

那同時我們也可以來看看,要是小佑提高了投資的比例

是不是可以有更好的財務成就呢?

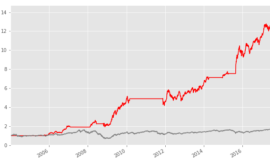

我們將投資比例拉到30%,並且再模擬一次

就可以看到資產來到了2千萬到7千萬之間!

9")

可以看見複利的實力是很可怕的!

這時候小佑就想,既然我以後這麼有錢

那是不是該買個房子呢?

所以在上面這邊的現金流,就可以新增買房的年齡

小佑想要在45歲的時候買一個房子,房價大約是1200萬元

貸款成數7,也就是小佑要先繳 3成的頭期款

另外7成就以房貸的方式,每個月還款

希望能可以在20年內繳還完畢

房貸利率呢可以參考現在現行利率1.3%

10")

調整完之後,我們可以直接在按一次模擬分析

就可以得到下圖:

11")

我們可以看到小佑帳戶歸零的機率為47%

代表小又在45歲買房的風險還是蠻高的

但沒關係因為小佑可以學習投資的方法,來幫助增加投資的效率

在上述模擬投資的獲利和風險時,預設是使用0050

大家也可以依照自己投資的程度

將0050換成報酬率更高的標的!

最後模擬出來的績效也會變得更高

但現實生活中你投資的績效有這麼好嗎?

要如何增進自己的投資績效呢?

可以參考我們所推出的3堂程式課程!

12")

13")

14")

這三堂課程,是我們花了非常多的時間做打造出來的

會教你怎麼用程式的方式建構一個績效更好風險更小的投資系統!

上完課程,你就可以打造出投資績效比0050還要高很多的策略

我們的課程累積共有超過1萬人參與,700則好評,平均評分為5.0 / 5

這三堂課程都有免費試上的單元可以到這裡來看看喔!

小佑學習了上述的課程績效從0050,升級成等同於NASDAQ指數甚至跟好!

並且增加投資的比率後,是不是在45歲的時候就買得起這個房子呢?

我們將投資部位上升到80%,就發現吃土的機率呢從原本的25%下降到百分之12%

15")

代表這樣的風險是比較能夠承受的

往下拉可以看到就算小佑在45歲買了一個房子

在90歲的時候總資產大於2000萬的機率還是有90%

目前吃土的機率是 12%,至於更進一步地降低吃土的機率

就只能靠「增加自己的收入」、「 延長房貸的年限」、「 買便宜一點的房子」、「 延後買房」 來達成囉!

在這個影片中我們可以發現,就算是一個小資族

透過投資理財的方式,也可以大大地提升生活的品質

從原本省吃儉用,變成小康,甚至透過長期的累積,達到富裕的等級!

你身邊是不是還有很多朋友,還沒有開始投資呢?

趕快跟他分享這個超級好用的工具!

幫助他早10年退休,絕對是有可能的!

這些內容明明就很重要,為何在學校都沒有教呢?

我們做這個頻道的初衷,就是希望可以藉由各種工具

使大家能夠有更好的財務人生!

最後想問大家都規劃在幾歲買房幾歲退休呢?

可以在下方留言跟我們分享你的理財規劃喔!

另外你希望我們做什麼樣的理財工具或實驗幫助你呢?

也歡迎在下方留言告訴我喔!

對了,也可以參考看看我們其他的教學影片

教你怎麼預測股市泡沫!

教你如何在價格上漲大家瘋狂時戒慎恐懼

在價格下跌大家恐懼時處之泰然的加碼

下禮拜同一時間再跟一起投資理財做實驗!