上一集我們介紹了Sharpe ratio,可以用來衡量風險跟報酬的指標(也就是報酬 / 風險),這集我們就利用Sharpe ratio來進行台股的模擬買賣,假裝我們這20年來,都使用sharpe ratio的策略,可以得到多少獲利呢?

:避開危險的投資時機 - 夏普指數策略 1")

為何Sharpe ratio幾乎都小於一

上次有人問我,夏普指標小於一,代表風險(分母)大於獲利(分子),而為什麼市面上所有的指數,其sharpe ratio都小於一,難道股票都不能賺錢嗎?

這只是代表,在股市中,我們為了要獲利,往往需要承受很大的風險!但不代表長期投資下來是不能獲利的。我們必須要找到sharpe ratio比較高的策略,才能使風險降低,獲利升高。

利用Python研發一個策略

首先,我們得準備台股的歷史紀錄,還有台股的夏普指標,假如之前沒有跟上,可以到上一個單元複習一下喔!:

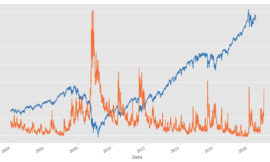

close['TSEC weighted index'].plot()

sharpe['TSEC weighted index'].plot(secondary_y=True):避開危險的投資時機 - 夏普指數策略 2")

可以發現,當sharpe ratio比較低時,台股也都是在比較低點,

可以發現,當sharpe ratio比較高時,台股也都是在比較高點,

當sharpe ratio 轉折時,通常也是台股會轉折的時候

利用這個觀察,我們就可以來編寫一個策略:

- 當sharpe ratio往上轉折時,則買入

- 當sharpe ratio往下轉折時,則賣出

利用Python快速編寫

為了找出轉折點,我們必須做一點資料處理:

- 時間序列的平滑

- 時間序列的斜率

- 找出斜率由正到負,或由負到正的訊號

為了使用python寫出上述的策略,我們要先將夏普值平滑一下,不然雜訊太多了:

sr = sharpe['TSEC weighted index'].dropna()

d = 60

srsma = sr.rolling(d).mean()

sr.plot()

srsma.plot():避開危險的投資時機 - 夏普指數策略 3")

來色的線是我們就將sharpe ratio做移動窗格的平均,可以發現平均之後,時間序列比較平滑,這樣子我們找轉折點比較方便,所謂的轉折點,就是斜率由正到負,或由負到正的瞬間,所以我們要先找出夏普曲線的斜率。

夏普曲線的斜率

斜率非常簡單,可以使用diff這個功能:

srsma = sr.rolling(d).mean()

srsmadiff = srsma.diff()

srsma.plot()

srsmadiff.plot(secondary_y=True)

:避開危險的投資時機 - 夏普指數策略 4")

可以發現上圖中,橘色的為sharpe ratio,藍色的為斜率,當橘色線由上而下轉折時,藍色的線會快速向下穿越0,有了這個特性,我們就可以來找轉折點了!

找轉折點

接下來我們可以來找轉折點了,就是斜率由正到負,或由負到正的瞬間。

buy = (srsmadiff > 0) & (srsmadiff.shift() < 0)

sell = (srsmadiff < 0) & (srsmadiff.shift() > 0)

(buy * 1).plot()

(sell * -1).plot():避開危險的投資時機 - 夏普指數策略 5")

找出持有的時段

那我們就可以來看一下,假如天都用一樣的方式來產生這些訊號,當 buy訊號為True時,買入,而當sell=True時空手,如此執行20年的持有加權指數的時段:

import numpy as np

hold = pd.Series(np.nan, index=buy.index)

hold[buy] = 1

hold[sell] = -1

hold.ffill(inplace=True)

hold.plot():避開危險的投資時機 - 夏普指數策略 6")

交易頻率似乎有點高,不過沒關係,我們之後還會再做調整

接來是回測

回測

今天我們先簡單算一算,不考慮手續費,但是真實情況是必須考慮的喔!請謹記在心

twii = adjclose['TSEC weighted index'][buy.index]

pct_change = twii.pct_change()

pct_ratio = (pct_change.shift(-1)+1) # 今天到明天的價格變化

pct_ratio.fillna(1)[hold == 1].cumprod().plot()這段程式碼,有點複雜,當中的pct_change是一個每天獲利上下 x%。

而pct_ratio代表買入之後每天的變化(不漲不跌是1,大於1則漲,小於1則跌)

我們希望將「持有」時間段的pct_ratio全部都乘起來,代表獲利。

:避開危險的投資時機 - 夏普指數策略 7")

可以發現,這個策略效果並不是很好,不過別擔心

下個單元,我們使用參數最佳化,從5000種組合中,找出最好的策略!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}