此文章為VIP限定

本益成長比(簡稱:PEG)是本益比(簡稱:PE)的延伸,將公司未來獲利成長因素納入考量,解決PE對成長股反應過慢的問題。

相對PE,PEG較少人應用。這篇文章延續上一篇本益比策略的內容,會帶大家來驗證PEG的相關策略,示範如何使用使用Finlab量化平台工具幫助開發,說明策略撰寫的脈絡,進而延伸到結合成長因子的雙因子策略。

PEG定義

一般傳統的PEG公式如下

本益成長比(PEG) = 本益比/稅後盈餘成長率

例如公司A公司本益比10元,近一季稅後盈餘成長率20%,則PEG為10/20(百分比%的部份直接除)=0.5。

PEG反應越高的本益比要對應越高的成長性才合理。

PEG為1,代表本益比與獲利預期成長相等,股價在合理區間。

小於0.6代表預期獲利成長明顯大於本益比,可能被低估,有機會在實現成長後達到合理價。

大於2代表預期獲利成長明顯小於本益比,可能被高估成本夢比。

公式重構

傳統上PEG分母使用稅後盈餘成長率,但回測後發現效果沒太好,於是想到~雖然稅後盈餘成長與EPS最高度相關,稅後盈餘成長可能帶有一次性獲利的雜訊,因獲利成長持續性低,市場對這類的企業可能評價較低。

所以回測看看所有的盈餘成長率,包含’營收成長率’, ‘營業毛利成長率’, ‘營業利益成長率’, ‘稅前淨利成長率’, ‘稅後淨利成長率’,觀察每一種PEG指標在0.2間隔區間的回測。

發現使用’營業利益成長率'(子圖3)當作分母的線性回歸最佳,另外四種成長率指標的趨勢較跳動,且越低的’PE/營業利益成長率’報酬率較高,推測合理解釋為營業利益成長較能反映本業成長性,若獲利多來自本業成長,排除賣資產灌獲利的本業低成長公司,市場預期成長持續性的機率較高,則可能給予較高的評價。

PEG單因子策略回測

使用Finlab套件輕鬆撰寫策略~回測低PEG的標的,每月進行換股。

from finlab import data

from finlab.backtest import sim

pe = data.get('price_earning_ratio:本益比')

營業利益成長率=data.get('fundamental_features:營業利益成長率')

peg=(pe/營業利益成長率)

position= (peg>0) & (peg<0.5)

rr=sim(position=position,resample='M',name="策略教學範例:peg_single_factor",upload=True)

雙因子策略

PEG是有效因子,但可能還有優化的空間,搭配其他成長因子的指標如月營收,可以更鎖定成長動能強+股價低估的標的。

月營收成長策略回測

我們先來測試月營收成長的單因子策略,主要思維為短期營收動能突破長期趨勢,條件為:

1.近3月平均月營收/近12月平均月營收>1.1

2.營收月增大於-10%

3.每月進行換股,回測區間為方便與PEG策略同步比較,回測區間為2013-2021。

from finlab import data

from finlab.backtest import sim

rev=data.get('monthly_revenue:當月營收')

rev_ma3=rev.average(3)

rev_ma12=rev.average(12)

pe = data.get('price_earning_ratio:本益比')

cond1= rev_ma3/rev_ma12>1.1

cond2=rev/rev.shift(1)>0.9

position=cond1 & cond2

# 同步回測年度

position=position.reindex(pe.index, method='ffill')

sim(position=position,resample='M',name="策略教學範例:rev",upload=True)

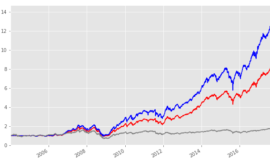

回測數據蠻好的,就單因子而言,月營收成長明顯比PEG策略有更好的表現。

雙因子策略回測

若結合營收成長因子與PEG會有更好的效果嗎?

我們把PEG當作輔助因子,用來把月營收成長策略的標的做限縮,每個月月營收成長過濾完後,再挑PEG最低的10檔當作持股,。

再加入適當的停損條件去優化組合波動,如何設定適當的停損會在後續教學文章解說。這次停損設定在10%。

pe = data.get('price_earning_ratio:本益比')

rev=data.get('monthly_revenue:當月營收')

rev_ma3=rev.average(3)

rev_ma12=rev.average(12)

營業利益成長率=data.get('fundamental_features:營業利益成長率')

peg=(pe/營業利益成長率)

cond1= rev_ma3/rev_ma12>1.1

cond2=rev/rev.shift(1)>0.9

cond_all=cond1 & cond2

result=peg*(cond_all)

position=result[result>0].is_smallest(10).reindex(rev._index_str_to_date_month().index, method='ffill')

sim(position=position,name="策略教學範例:peg_rev",stop_loss=0.1,upload=True)

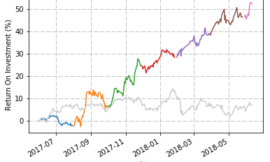

可以發現策略績效上升到31%,夏普率和MDD都更優化,僅是這樣簡單的條件就能寫出不錯的雙因子策略。今年更是靠抓到航海王賺到不少油水。

總結

PEG做單因子選股有正面效果,結合其他成長指標更能如虎添翼,在成長動能型的策略會是好幫手。

有沒有更會使用Finlab量化平台開發策略了呢?

對本篇程式有興趣的可以參考文底連結附檔,記得要先註冊Finlab量化平台才可有權限使用程式喔!