目前這個blog上的策略大部分都是一直持股,就算大盤跌到慘慘慘,反正就繼續持有就對了!

我們能不能想一個過濾的方法,讓我們躲避掉大盤下跌的時候呢?其實是可以辦到的,這篇文章就是討論大盤過濾的效果和得失。

何時該用大盤過濾?

使用時機,最白話的說法就是:你不希望賺錢之後連本帶利虧回去,但是如何定義虧很多呢?例如,今天某人虧損30萬,很多嗎?對於一個小資族如我,這樣算是非常多的,得上班好幾個月才能補回來。但對於手上持有一億元的基金公司,其實也才千分之三,是常有的事情。

所以我們通常會去看一個數值,叫做dropdown(DD),也叫虧損,或是回撤。

今天的投資資本 – 投資資本歷史最高點

用比較數學正式的角度講,我們先假設總投資資產為 c(t),那dropdown為 d(t),就可以寫成:

某人原本有100元,賺了50元,獲利繼續投資,但後來虧了30元,來到了120元,請問dropdown是多少?

假如100塊直接虧損30塊,那dropdown會是 -30%,但好在某人已經先獲利了50%並且持續投入股市,所以從150虧損到120元,這個策略的 dropdown 其實是 -20%。

所以不管是資金規模大小,我們有了一個統一的指標去衡量策略的下跌幅度了!

通常我們會進一步去看整個回測,例如十年當中,虧損最慘最慘的位置,也就是最大下跌幅度,maximum dropdown(MDD):

而 tt 通常發生在 2008~2009 金融海嘯附近。所以我習慣真的要用的策略,會測到2007年,才能看出虧損最嚴重的情行在哪裡。

我所有的策略不加大盤濾網平均dropdown在 -30% ~ -40% 左右,有些稍好在 -20%(沒有槓桿),很多有到-60%,所以投資股票當大盤大跌時,你用了沒有融券的單一策略,那就要有承受損失 -20% ~ -30% 的心理準備。

當今天發現某個策略效果不錯,但是金融海嘯時特別差(40%~60%),那就可以使用大盤過濾了!

大盤過濾的優劣得失

當你加入了大盤過濾的策略後,很可能會發生以下情形:

- 策略變差

大家都說大盤過濾可以幫助我們將獲利保護好,以便賺更多。但不好意思要潑個冷水。我的回測經驗是,大部分的大盤過濾都會讓策略獲利變差,尤其是那些原本就獲利很好的策略。常常會發現原本可以獲利的策略,瞬間變得黯淡無光,這種事情經常發生!我的心得是,沒有一種大盤過濾法是萬用的,應該說有幾種可能有用,可以試試看,但不用抱持太大的期待。

- Dropdown 變小

dropdown會有很明顯的變小,但是要比 -30% 好甚至到 -20%,以日為頻率做買賣個人覺得是有難度的,所以除非金融海嘯你的策略虧損來到了40%以上,再考慮使用大盤的過濾就好了。

範例

這篇的重點應該是用大盤過濾來降低dropdown,所以這邊給了一個簡單的策略。

- PB < 1.5

- ROE > 1 (當季)

- EPS > 0 (當季)

- 上次寫過自己愛用的指標

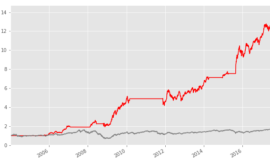

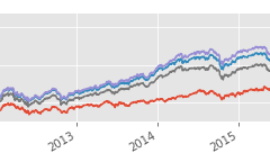

這個策略算是可以穩定慢慢的獲利,而且買股數量也不會很多,這邊我的起始資金設定成50萬,紅色的權益曲線是計算了手續費後的結果,藍色的則沒有計算手續費,這應該也算是一個小資族存點錢後可以使用的策略。然而在金融海嘯時,dropdown非常大,竟然來到了 -60%,這樣的策略就算長年下來可以獲利,我也是不敢用,誰知道下一次金融海嘯什麼時候來呢…。

所以我們用了一個大盤的濾網,在設計濾網時,可以直接買賣大盤,初步看一下是否真的有用,我最後設計的條件:

- 大盤在21日均線上 或 21日均線上升(比昨日高)

為什麼要用21呢?其實只是一種斐波那契数列的迷信而已,也可以用20啦,沒差多少。

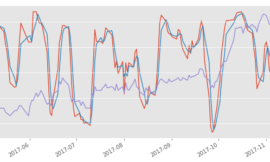

以下是直接回測大盤,但不考慮手續費,反正只是想看一下這個濾網有沒有用:

藍色就是真正的大盤,我們從2000年開始測試

橘色的是買賣大盤的結果,這邊的曲線是只有買大盤,沒有空的部分,總結這17年,此方法是有一定的獲利能力的,甚至可以拿來用在台指期策略上,我們今天只用在改善選股策略,避開一些不必要的虧損。大家可以去Cmoney或是玩股網,人工的方式去比對這個簡單的大盤條件。

說到這個,我跟玩股網、CMoney、財報狗都沒有什麼關係,只是網路上好用的工具就那幾個網站,而且順便提升一下這個blog的外部優質連結,如此而已啦!我還太小咖不會有人找我業配XDD

這邊只是簡單的過濾,另外還可以用KD、RSI,都試試看,甚至上網搜尋台指期的期貨策略,直接套成濾網(當然前提是時間尺度要match,這邊的最小單位是”天”)。

接下來我們修正原本的策略,加上了以上的大盤過濾條件,這邊要注意的是,我們在換股當下檢查大盤就好了,不需要每天都檢查,就是一翻兩瞪眼,也就是要買就買80天,不然就空手80天:

可以看到,它的dropdown從 原本的 -60% 縮小到 -30% 左右,且總獲利甚至提升了一些,這樣的結果還算滿意,覺得這應該算是過濾大盤的一個成功案例,要秀失敗策略的很簡單,因為太多了XDD,但我還是盡可能的把優質的內容呈獻給各位,今天的總結:

- dropdown的定義

- 過濾大盤的利弊

- 一個真實的大盤過濾方法,有可能可以套用再其它策略

- 大盤過濾研發的思路,及過濾的前後比較

假如喜歡這個blog,可以定期追蹤喔!我每個禮拜都會不定時發文。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}