上一篇文章中,帶大家寫了一個簡單的策略,

然而,在現實生活中並沒有這麼管用,20年才賺三倍!?

所以這篇文章將帶介紹如何利用修改參數,來調整策略,進而達到更好的績效

但是人工調整參數很浪費時間,所以我們先使用簡單暴力法,來調整參數試試看。

:策略再進化 1")

先回顧上次的策略

由於這是系列文章,要完成到上次的步驟其實有點煩瑣,所以這邊就簡單的前情提要一下,總共有三個步驟:

- 下載台股大盤資料

- 編寫台股的sharpe ratio

- 利用sharpe ratio製作回測

這邊就不厭其煩的先把上次的code拿來,方便大家直接複製貼上

1. 下載台股大盤資料

以下這段程式,已經於「全球指數一次抓」講過了,

假如想瞭解的話,可以去爬個文,這邊就不贅述了。

import io

import json

import requests

import numpy as np

import pandas as pd

import datetime

import matplotlib.pyplot as plt

%matplotlib inline

plt.style.use('ggplot')

def crawl_price(stock_id):

d = datetime.datetime.now()

url = "https://query1.finance.yahoo.com/v8/finance/chart/"+stock_id+"?period1=0&period2="+str(int(d.timestamp()))+"&interval=1d&events=history&=hP2rOschxO0"

res = requests.get(url)

data = json.loads(res.text)

df = pd.DataFrame(data['chart']['result'][0]['indicators']['quote'][0], index=pd.to_datetime(np.array(data['chart']['result'][0]['timestamp'])*1000*1000*1000))

return df

twii = crawl_price("^TWII")

twii.head():策略再進化 2")

2. 編寫台股的sharpe ratio

接下來我們就來計算sharpe ratio,這邊同樣於「Python新手教學:風險與報酬」講過了

就請有興趣的大家多多複習囉!

mean = twii['close'].pct_change().rolling(252).mean()

std = twii['close'].pct_change().rolling(252).std()

sharpe = mean / std

twii.close.plot()

sharpe.plot(secondary_y=True):策略再進化 3")

3. 編寫台股sharpe ratio策略

接下來就是編寫sharpe ratio 的策略了,同樣可以到python新手教學:夏普指數策略

這篇文章中,得到更詳細的解釋

import numpy as np

# sharpe ratio 平滑

sr = sharpe

srsma = sr.rolling(60).mean()

# sharpe ratio 的斜率

srsmadiff = srsma.diff()

# 計算買入賣出點

buy = (srsmadiff > 0) & (srsmadiff.shift() < 0)

sell = (srsmadiff < 0) & (srsmadiff.shift() > 0)

# 計算持有時間

hold = pd.Series(np.nan, index=buy.index)

hold[buy] = 1

hold[sell] = 0

hold.ffill(inplace=True)

hold.plot()

# 持有時候的績效

adj = twii['close'][buy.index]

(adj.pct_change().shift(-1)+1).fillna(1)[hold == 1].cumprod().plot():策略再進化 4")

別轉台,終於要開始參數最佳化了

我們將上面的程式碼包成一個函示如下

def backtest(a, b, c, d):

sr = sharpe

srsma = sr.rolling(a).mean()

srsmadiff = srsma.diff() * 100

ub = srsmadiff.quantile(b)

lb = srsmadiff.quantile(c)

buy = ((srsmadiff.shift(d) < lb) & (srsmadiff > ub))

sell = ((srsmadiff.shift(d) > ub) & (srsmadiff < lb))

hold = pd.Series(np.nan, index=buy.index)

hold[buy] = 1

hold[sell] = 0

hold.ffill(inplace=True)

adj = twii['close'][buy.index]

# eq = (adj.pct_change().shift(-1)+1).fillna(1)[hold == 1].cumprod().plot()

# hold.plot()

eq = (adj.pct_change().shift(-1)+1).fillna(1)[hold == 1].cumprod()

if len(eq) > 0:

return eq.iloc[-1]

else:

return 1

backtest(252,0.4,0.6,4)可以發現,這個function傳入了四個參數「a,b,c,d」,

而這四個參數是做什麼的呢?是拿來取代原本的數字的,

可以發現原本的常數部分,都被換成了代數,這樣我們到時候在呼叫時,就可以帶入不同的參數

而我們最後的回傳值,原本是一張圖片,但此function中被改成了這20年的報酬率

所以當我們執行「backtest(252,0.4,0.6,4)」的時候,

這20年的報酬就是9.1%,非常爛

所以我們才需要做參數優化

參數枚舉優化

我們使用暴力法,將所有的可能的參數都找一遍:

maxeq = 0

for a in range(100,200,20):

for b in np.arange(0.3, 0.9, 0.03):

for c in np.arange(0.3, 0.6, 0.03):

for d in range(60, 180, 10):

eq = backtest(a,b,c,d)

if maxeq < eq:

maxeq = eq

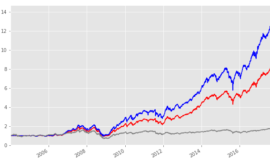

print(eq, a,b,c,d):策略再進化 5")

上面第8行,即是我們執行backtest的結果,

假如我們發現eq,有最高報酬率,

則將新的最高報酬率print出來,並且print它的參數

我們就可以看到數字不斷增加的感覺,滿開心的!

不過上述程式要跑滿久的,請耐心等待,

最後成果滿不錯的,算是一個懶人投資策略,請參考程式碼來獲得最近的報酬率

:策略再進化 6")

有興趣的可以到粉絲團按讚,才不會錯過接下來精彩文章喔!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}