今天介紹一個簡單至少近7年有效的方法,考慮杜邦分析的指標,排列組合後,我能得出的最好結果。

內容目錄

隱藏

選股條件:

- 總資產轉換率 > 0.3 (選擇獲利高的公司)

- ROE > 5 (選擇能真正盈利的公司)

- PB < 3 (選便宜一點的公司)

發現 淨利率 莫名的失效,較難拿來選一小群股票,而 權益乘數 較也是,畢竟一家公司的槓桿程度,不代表公司體質好不好。我發現 總資產轉換率,是一個很好的條件,看企業是否有妥善運用自己的資產,能夠有盈利,回測的效果也比較穩定。

歷史績效

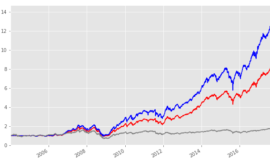

回測 1")

藍色是投資完美分配的狀況,而紅色是用100萬當作起始資金,考慮買賣張數。用此策略投資,資產穩定成長。

適用於IFRS制度開始後

回測 2")

這個策略在2013之前,一次會買很多張股票,且獲利比較不穩定。我個人覺得可能是2013年時改為 IFRSs 後的關係。因為2013年後,企業可以用 “公允” 價值入帳。所以許多有很多資產的公司,淨值大幅成長。實際擁有的東西沒變,只因為遊戲規則改變,產生”看起來好像改善的”現象。

雖然淨值大幅成長,但假如營運狀況沒改善,則總資產轉換率反而會降低,因此總資產轉換率高的公司,2013年後才被真正的篩選出來,也是此策略歷史績效開始變好的時機。

{kind=link}

{kind=link}