FinLab Package 目前提供收盤價與開盤價序列的選擇,用來模擬回測的進出場,然而在實務上進行時,你會發現若要貼合回測,只有這兩種選擇的話,不一定能滿足操作上的彈性,造成回測與實彈有落差。這篇教學,會教你分析每一種序列選擇的優劣勢,並客製化地打造更多的回測價格序列選擇

進出場價格序列的比較

不同價格在進出上有不同的意義,整理給大家比較:

- 開盤價:此序列的特性是能在條件發生後,儘早入手,優點在超級利多發酵時,有比較高的機會用市價入手,若使用收盤價遇到漲停,就只能乖乖排隊。

缺點是價格的波動大,除了早盤當沖單的進場干擾,在某些特殊情況,例如開盤買在接近漲停,收盤跌停,隔日開盤再跌停,這樣短短一天就有30%的價差。在FinLab日週期的架構下,實際進場回延遲訊號日一天,波動大的時候可能造成巨大滑價風險。 - 收盤價:最常使用的回測價格序列,一般法人基金如 MSCI 也喜歡在尾盤大舉進場,使用收盤價是有些優點,像是日與日的波動差距最多只有10%,不像開盤價在特殊波動時會被擊殺,收盤價買進也比較能貼合技術指標K線分析。缺點是遇到強勢開盤鎖死的股票會買不到,碰到量少的冷門股票或本身資金較大,有流動性風險,為了買到一定數量,可能使成本拉高,並在賣出時,遇到賣到芭樂價的窘境。

- 收盤價與開盤價的均價:折衷收盤價與開盤價的優缺點,各進出一半,務實選擇。

- 最高價與最低價的均價:有些人想要慢慢在盤中佈局,不想集中在開盤與收盤,可以用此價格來模擬可能的最大範圍內的買賣均價。缺點是沒考慮到每個價位有不同成交量,若今日最高價只成交1張,實務上你賣到高價的機率較低。

- 成交均價:公式為「成交金額」/「成交股數」,解決「最高價與最低價的均價」未考慮到分價量表的問題,比較能貼合盤中進出場回測的模擬。

客製化 MarketInfo

從回測API文件可以知道,有兩個重要的參數我們需要調整:

trade_at_price | 選擇回測之還原股價以收盤價或開盤價計算,預設為’close’。可選’close’或’open’。TYPE: str or pd.DataFrameDEFAULT: 'close' |

market | 可選擇'TW_STOCK', 'CRYPTO',分別為台股或加密貨幣, 或繼承 finlab.market_info.MarketInfo 開發回測市場類別。TYPE: str or MarketInfoDEFAULT: 'AUTO' |

當 market 為預設的 'TW_STOCK' 時,程式會操作 TWMarketInfo 物件,此物件只有兩種回測序列選擇,分別是收盤價與開盤價,因此若我們想要多一點的選擇,像是「收盤價與開盤價的均價」、「最高價與最低價的均價」、「成交均價」,就必須繼承 TWMarketInfo 物件,去覆寫 get_price() 方法,寫法如下,記得要針對不同序列未還原與還原的價格去寫,系統回測會抓 adj=True 的價格來回測,策略面板顯示的進出場價格則使用未還原價格。

from finlab import data

from finlab.backtest import sim

from finlab.dataframe import FinlabDataFrame

import numpy as np

from finlab.market_info import TWMarketInfo

import pandas as pd

class CustomedTWMarketInfo(TWMarketInfo):

@staticmethod

def get_price(trade_at_price, adj=True):

if isinstance(trade_at_price, pd.Series):

return trade_at_price.to_frame()

if isinstance(trade_at_price, pd.DataFrame):

return trade_at_price

if isinstance(trade_at_price, str):

if trade_at_price == 'volume':

return data.get('price:成交股數')

# 開盤價 or 收盤價 or 最高價 or 最低價

if trade_at_price in ['open', 'close', 'high', 'low']:

if adj:

table_name = 'etl:adj_'

price_name = trade_at_price

else:

table_name = 'price:'

price_name = {'open': '開盤價', 'close': '收盤價', 'high': '最高價', 'low': '最低價'}[trade_at_price]

price = data.get(f'{table_name}{price_name}')

return price

# 收盤價與開盤價的均價

if trade_at_price=='close_open_avg':

if adj:

adj_open = data.get('etl:adj_open')

adj_close = data.get('etl:adj_close')

adj_avg_price = round((adj_open + adj_close)/2,2)

return adj_avg_price

else:

open_ = data.get('price:開盤價')

close = data.get('price:收盤價')

avg_price = round((open_ + close)/2,2)

return avg_price

# 最高價與最低價的均價

if trade_at_price=='high_low_avg':

if adj:

adj_high = data.get('etl:adj_high')

adj_low = data.get('etl:adj_low')

adj_avg_price = round((adj_high + adj_low)/2,2)

return adj_avg_price

else:

high = data.get('price:最高價')

low = data.get('price:最低價')

avg_price = round((high + low)/2,2)

return avg_price

# 成交均價

if trade_at_price=='transaction_avg':

vol = data.get('price:成交股數')

vol_price = data.get('price:成交金額')

avg_price = round(vol_price/vol,2)

if adj:

close = data.get('price:收盤價')

adj_close = data.get('etl:adj_close')

adj_avg_price = adj_close/close*avg_price

return adj_avg_price

else:

return avg_price

raise Exception(f'**ERROR: trade_at_price is not allowed (accepted types: pd.DataFrame, pd.Series, str).')客製化回測價格套入策略

接著我們就可將寫好的 CustomedTWMarketInfo 放入本益成長比的策略做測試,並使用「成交均價」來做價格回測。

範例代碼

# 本益成長比策略

def peg_strategy(trade_at_price='close'):

pe = data.get('price_earning_ratio:本益比')

rev = data.get('monthly_revenue:當月營收')

rev_ma3 = rev.average(3)

rev_ma12 = rev.average(12)

營業利益成長率 = data.get('fundamental_features:營業利益成長率')

peg = (pe/營業利益成長率)

cond1 = rev_ma3/rev_ma12>1.1

cond2 = rev/rev.shift()>0.9

cond_all = cond1 & cond2

result = peg*cond_all

position = result[result>0].is_smallest(10).reindex(rev.index_str_to_date().index, method='ffill')

report = sim(position, fee_ratio=1.425/1000/3, stop_loss=0.1, market=CustomedTWMarketInfo(), trade_at_price=trade_at_price, name=trade_at_price,upload=False)

return report

r = peg_strategy(trade_at_price='transaction_avg')

r.display()回測結果

多重比較各種回測價格序列

哪一種回測序列最好?可以用 FinLab 優化小工具快速檢測。

範例代碼

from finlab import data

from finlab.backtest import sim

from finlab.optimize.combinations import ReportCollection

reports = {n:peg_strategy(n) for n in ['close', 'open', 'close_open_avg', 'high_low_avg', 'transaction_avg']}

report_collection = ReportCollection(reports)

report_collection.plot_creturns().show()

report_collection.plot_stats('bar').show()

report_collection.plot_stats('heatmap')回測結果

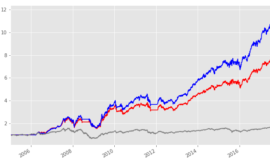

可以發現使用「開盤價」序列擁有最高的報酬率,但整體來說,五種選擇都差異不會很大,但論夏普率與整體指標評價,則是「收盤價和開盤價的均價」表現最好,也就是「開盤價」與「收盤價」各進出一半,將夏普率從 1.14 提升到1.47,而 avg_mdd(每筆交易對的平均最大回檔) 也從 -10%降低到 -8.9%,能有效降低波動風險。

結論

還有更多回測價格序列想要打造嗎?可以反映給我們開發,或是按照附件的 colab 檔 來自行客製化,讓回測的選擇更有彈性。